来源:CFC能源化工研究

研究员:董丹丹 期货交易咨询从业信息:Z0017387 期货从业信息:F03095464

2024年10月5日

中国国庆长假期间,国际原油价格周度大幅冲高,Brent上涨超8%,WTI周度上涨9.1%,两者分别创下2023年1月和3月以来最大涨幅。拉升油价最大的驱动就是地缘政治,以色列和伊朗开始直接冲突;然而油价变动的底色是它的供需格局。本文就十一节前我们普遍关注的三大问题进行探讨。这三大热点问题分别是美国7月份石油需求情况如何,第二是OPEC+12月份是否如期开启增产,第三个是当前的地缘动荡局势会如何演绎。

一、美国7月石油需求情况如何?

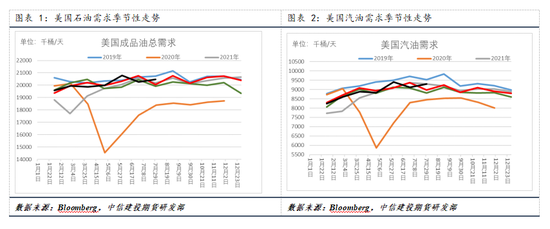

9月30日国能源信息署(EIA)公布的数据显示,7月份美国石油需求上升至2019年以来的最高季节性水平,而产量则在三个月内第二次出现下降。

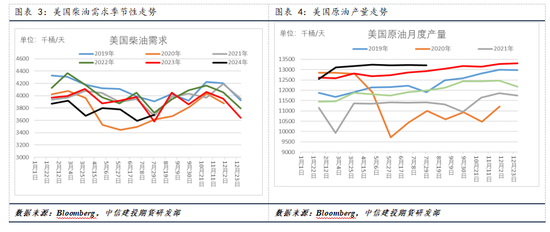

美国今年的石油需求更具韧性,7月的石油总消费量比6月份增长了1.2%,达到2048万桶/日,是2019年以来7月的最高值。汽油和超低硫柴油的需求量均达到2019年以来的最高季节性水平。而航空燃油需求量为183万桶/日,是2019年8月以来的最高水平。

与此同时,美国的石油产量在三个月内第二次小幅放缓。EIA数据显示,7月份美国石油总产量较6月份下降2.5万桶/日,至1320.5万桶/日。根据EIA的数据,美国去年12月的月产量达到创纪录的1330万桶/日。

EIA公布的报告显示,得克萨斯州7月份石油产量环比下降0.6%,至570.6万桶/日,这是自1月份以来该国最大的石油生产区的首次月度下降。第三大石油生产州北达科他州7月份石油产量环比下降1.7%,至116.1万桶/日,为1月以来的最低水平。第二大石油生产州新墨西哥州7月份石油产量环比增长1.2%,或2.5万桶/日,达到创纪录的203.5万桶/日。

二、OPEC+国家产量近况,及联盟是否按计划在12月开启增产?

10月2日OPEC+召开了部长级监督委员会(JMCC)。会议对维持石油产出政策不变,包括从12月开始提高产量的计划,同时还强调一些成员国需要进一步减产以弥补过量产出。

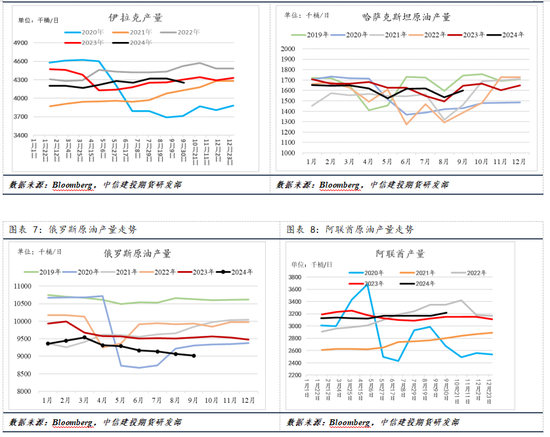

JMMC会议主要聚焦伊拉克、哈萨克斯坦和俄罗斯未能履行减产承诺的问题。虽然这些国家“重申了它们对协议的坚定承诺”,但大多继续超过产量配额,并且尚未开始额外减产以弥补之前月份的超额生产。

伊拉克的产量配额是391万桶/日。根据最新Rystad的数据,2024年9月伊拉克产量仍然高达425万桶/日,环比8月的432万桶/日仅仅下滑了1.62%,较配额超产8.7%。

阿联酋的产量配额是290万桶/日。根据最新Rystad的数据,2024年9月阿联酋的产量为322万桶/日,环比8月增产1.57%,较配额超产11%。

俄罗斯的产量配额是898万桶/日。根据最新Rystad的数据,2024年9月俄罗斯的产量为901万桶/日,环比8月产量下滑0.6%,较配额超产0.33%。俄罗斯对配额的遵守程度在提升。

哈萨克斯坦的产量配额是142万桶/日,9月产量为160万桶/日,哈萨克斯坦产量较配额超产12.6%。

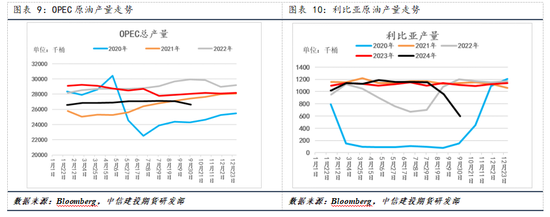

路透社调查显示,石油输出国组织(OPEC)9月石油产量降至今年迄今最低水平,因动乱给利比亚供应造成干扰,以及伊拉克在履行OPEC+减产协议方面取得了进展。

调查发现,OPEC在9月的产量为2614万桶/日,比8月修正后的产量减少39万桶/日,其中利比亚占降幅的大部分。

10月4日利比亚政府宣布对该国的石油生产和出口解除不可抗力。利比亚复产在即。

三、地缘局势发生了何种变化,未来可能如何演绎?

我们先回顾一下过去一周地缘的进展情况。以色列在连续数周的激烈轰炸之后,于10月1日开始对黎巴嫩进行地面入侵,同时继续进行近一年的对加沙的战争。伊朗于10月1日晚间向以色列发射了近200枚弹道导弹,以报复以色列对伊朗支持的黎巴嫩真主党(Hizbollah)的袭击,并杀死了该党领导人哈桑·纳斯鲁拉(HassanNasrallah)。以色列誓言将做出回应。10月3日,以色列对贝鲁特发动了多次空袭,造成至少九人在黎巴嫩首都中心的一个与黎巴嫩真主党有联系的医疗设施中丧生,并袭击了该激进组织媒体办公室所在的建筑物。

截至10月5日撰稿时,尚未看到原油供应有减量。当前市场最大的担忧就是伊朗的石油设施被毁,伊朗的霍尔木兹海峡被封。

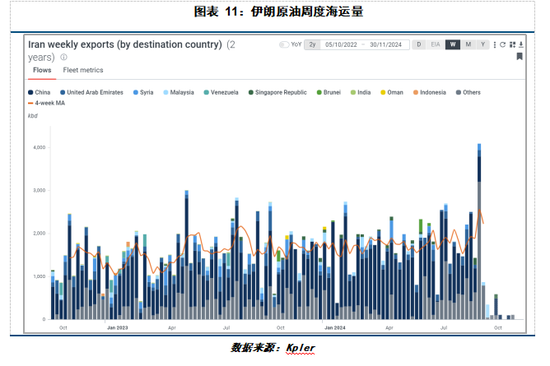

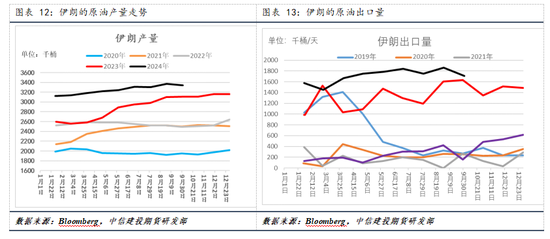

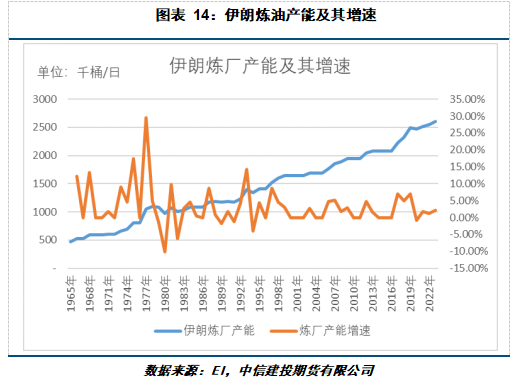

伊朗原油产量在2024年9月最新数据为334万桶/日,占全球原油供应的约3.4%。伊朗原油日均出口量为172万桶/日。伊朗炼厂产能260万桶/日。伊朗是对全球有重要意义的一个产油国。

伊朗辖区内的霍尔木兹海峡对原油贸易也非常关键。霍尔木兹海峡位于阿曼和伊朗之间,连接波斯湾、阿曼湾和阿拉伯海。霍尔木兹海峡是世界上最重要的石油瓶颈,因为大量石油运输流经该海峡。2023年,其石油流量平均为2100万桶/日,相当于全球石油消费量的21%。

地缘局势未来如何演绎?这取决于到底有多少设施遭到破坏。

如果伊朗的石油设施遭到破坏,仅仅是一次性的攻击,我们可以类比沙特9月15日两处油田约500万桶/日的原油生产停滞,9月底这两个处原油生产就恢复正常;油价当时的表现时袭击当日跃升12.9%,此后便逐步回落。

如果伊朗的设施长期遭破坏,那么将根据影响的量级来对油价产生影响;例如100万桶/日的减量将影响全球1%的供应,200万桶/日将是2%。OPEC+闲置产能高达570万桶/日,仅仅沙特和阿联酋就有410万桶/日的闲置产能。但这需要高油价来促使这些国家释放产能。

如果伊朗迫于压力封锁了霍尔木兹海峡,那么油价可能冲击100美元/桶及以上。我们认为全球主要经济体不会让这种情况持久发生,因为当前经济也难以承受超过85美元/桶的原油价格。

如果伊朗实际供应迟迟没有减量,反倒后期冲突逐步缓和,那么油价将重回跌势。

四、后市展望:原油价格的上涨可能是最后的狂欢

正如我们此前一再提及的,因为中国的原油需求面临结构性拐点,作为全球需求增长占比高达40-50%的这样的一个重要国家,中国需求下滑将导致原油很难出现趋势走高。另一方面,OPEC+迫于压力,也将在2024年12月开始增产计划,供给的约束减弱。

一系列的供应中断事件和地缘政治因素提振了近期的油价,油价再度交易疲弱的供需可能需要这些冲击逐步淡去。除了伊朗和以色列的冲突,美国又有两场飓风正在太平洋上酝酿,这也可能引发美国原油生产的波动。

附——近期原油市场重要新闻:

1、伊朗炼油产能高达240万桶/日

据Commodity Insights早些时候报道,伊朗是中东最大的炼油部门之一,2023年的产能约为240万桶,分布在10个主要地点,其三个最大的炼油厂是伊斯法罕工厂(Isfahan plant)、阿巴丹炼油厂(Abadan refinery)和阿巴斯港(Bandar Abbas)。

2、西班牙进口委内瑞拉原油创2009年以来最高

根据西班牙能源和环境部旗下的Cores10月4日公布的数据,西班牙今年从委内瑞拉进口的原油达到了2009年以来的最高水平。

今年8月,西班牙从委内瑞拉进口了30.3万吨原油,今年以来的总进口量已超过200万吨,仅略低于2009年同期进口的210万吨。

得益于美国对委内瑞拉国家石油公司(PDVSA)合作伙伴的许可和授权,委内瑞拉对北美和欧洲的出口增加。根据美国批准的一项协议,西班牙最大的石油公司雷普索尔(Repso)同意接收委内瑞拉国家石油公司的石油,以偿还债务。作为协议的一部分,前者今年增加了进口。

3、全美汽油零售价格周度环比下滑

10月3日,美国汽车协会(AAA)发布周报称,尽管国内外阴云密布,但全美平均汽油价格仍比上周下降了3美分,至每加仑3.19美元。

飓风“海伦妮”造成的破坏对汽油供应几乎没有影响,但它摧毁了基础设施,造成电力中断,从而抑制了受影响地区的需求。同时,公共电动汽车充电的平均成本保持不变。伊朗和以色列之间持续的紧张局势加剧了人们的担忧,即战争可能会破坏霍尔木兹海峡的石油运输。霍尔木兹海峡是海上交通要道。这推动油价节节攀升。

美国汽车协会发言人Andrew Grss表示:“尽管面临战争威胁,而且飓风季节仍在酝酿之中,但美国汽油价格仍在小幅走低。”

4、OPEC的9月产量因利比亚因素降至年内最低

调查显示,石油输出国组织(OPEC)9月石油产量降至今年迄今最低水平,因动乱给利比亚供应造成干扰,以及伊拉克在履行OPEC+减产协议方面取得了进展。

调查发现,OPEC在9月的产量为2614万桶/日,比8月修正后的产量减少39万桶/日,其中利比亚占降幅的大部分。

5、利比亚国家石油公司:自10月3日起,解除对所有利比亚油田和油气终端的不可抗力声明

6、新加坡成品油库存周度全面攀升

新加坡企业发展局(ESG)公布的数据显示,截至10月2日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油(沥青除外)库存增加122.6万桶,至两周高位1675.8万桶。

当周,包括石脑油、汽油、重整油在内的轻质馏分油库存增加85.1万桶,至四周高点1531.4万桶。当周,中质馏分油库存增加93.5万桶,至三周高点1074.2万桶。

7、俄罗斯9月油气收入环比下降约1%

俄罗斯财政部10月3日公布的数据显示,9月份俄罗斯石油和天然气销售收入较8月份小幅下降约0.9%,至7,719亿卢布(81.3亿美元)。

8、中东成品油贸易中心库存大幅攀升

富查伊拉石油工业区公布的数据显示,截至9月30日当周,阿联酋富査伊拉港的石油产品库存量上升2.5%,而一周前该库存量曾跌至两年半以来的最低点。

据S&P Global commodity|nsights汇编的富査伊拉石油工业区数据显示,库存总量从一周前的1463.5万桶增至1500.1万桶,前者为2022年2月14日以来的最低水平。自2023年底以来,库存量已经减少13%。

9、EIA:收割季刺激美国秋季馏分燃料油需求

美国能源信息署(EIA) 10月4日称,秋季馏分油需求料增加,因为消耗柴油的农机设备被用来进行收割和运输作物。

EIA表示,收割活动往往在10月中达到峰值,并持续到11月,届时冬季家庭取暖也会支持馏分燃料油需求。由于经济活动减弱,工业消费放缓,可再生柴油变得更受欢迎,今年美国对柴油的需求疲软大幅降低了炼油商的利润率。

市场参与者表示,农业合作机构近几周一直是芝加哥地区现货市场上超低硫柴油的活跃买家,目的是为收获季节做准备。2019-2023年,美国9-10月的馏分燃料油消费量平均增长了4%,主要是受到农业收割趋势的影响。早期迹象表明,2024年的收割活动可能会按计划进行或较计划提早,因此EIA预计今年的馏分油需求总体上将与五年平均水平相差无几。

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民

发表评论