炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:IPO日报

9月6日,河北旭辉电气股份有限公司(下称“旭辉电气”)在北交所更新了关于公开发行股票并在北交所上市申请文件的第二轮审核问询函回复,保荐机构为民生证券股份有限公司,保荐代表人为马骏(金麒麟分析师)、申佰强,会计师事务所为中喜会计师事务所(特殊普通合伙)。

在两轮问询中,北交所主要对旭辉电气市场空间成长性风险、毛利率下滑,以及采购公允性和合理性等问题进行了反复提问。

在业绩下滑之际,2020年—2022年,旭辉电气毛利率均高于同行业可比公司均值,而公司的销售费用却远低于可比公司均值。另外,公司与供应商之间关系错综复杂,还曾三次被国家电网及其下属单位通报存在不良行为。

来源:张力

三次通报

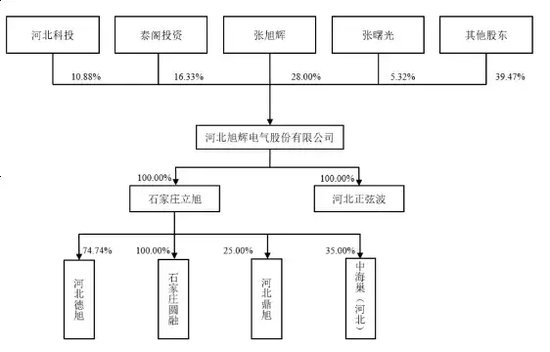

从招股书信息来看,旭辉电气是一家典型的家族企业。

截至招股说明书签署日,张旭辉直接持有公司28.00%的股份,通过泰阁投资间接控制公司表决权股份 16.33%,通过一致行动人李红燕、张曙光、张涛、张霞间接控制公司表决权股份14.07%,直接及间接控制公司表决权股份合计为58.40%,为公司控股股东,实际控制人。

值得注意的是,张旭辉与李红燕为夫妻关系,与张曙光、张涛、张霞为兄弟姐妹关系。

其中,张旭辉、李红燕均为旭辉电气的第二大股东泰阁投资的股东,并分别担任泰阁投资的执行董事兼经理、财务负责人。此外,张旭辉与张曙光还担任旭辉电气的现任董事及高级管理人员。

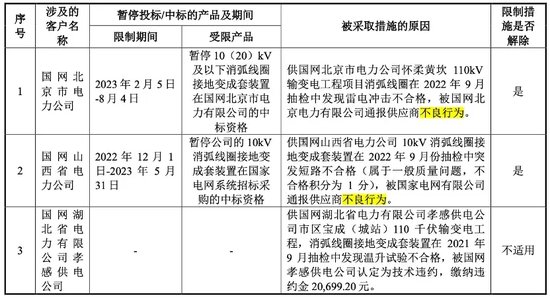

需要指出的是,2020年、2021年、2022年及2023年1-6月(下称“报告期”)旭辉电气曾三次被国家电网及其下属单位通报存在不良行为。

三被通报源于三次抽检不合格。被采取措施的原因分别为抽检雷电冲击不合格、抽检中突发短路不合格、抽检温升试验不合格。

旭辉电气在问询回复中解释称“上述不良行为中的产品质量问题属于偶发性问题,被通报后公司采取了积极的整改措施,相关事项未对公司参与招投标产生重大不利影响”。

另外,作为一家电力设备供应商,电网安全控制设备销售是旭辉电气最主要的收入来源。

报告期内,该产品带来的收入为1.69亿元、1.78亿元、1.66亿元以及0.93亿元,占比当期总收入的92.39%、95.46%及90.31%以及92.65%;而电能质量优化治理设备同期内的收入为877.05万元、943.7万元、921.02万元和494.88万元,占比2.71%、3.78%、5.73%和4.90%。

但由于旭辉(金麒麟分析师)电气产品终端用户的国有属性和布局,旭辉电气的客户集中度较高。

报告期各期,公司前五大客户的收入占各期营业收入的比例分别为74.40%、75.96%、71.58%和62.89%,其中第一大客户国家电网的收入占各期营业收入的比例分别为55.81%、59.46%、56.94%和51.64%。

令人担忧的是,如果国家电网公司整体发展战略、 投资规划和投资规模发生重大不利变化,或者公司产品因技术参数、质量、交付期限、服务响应速度等方面不能满足客户的需求,不能通过供应商资格审核,将减少对公司产品的采购需求,从而对公司的生产经营和财务状况造成不利影响。

毛利率下滑风险

从招股书信息来看,旭辉电气主要从事电网安全控制设备、电能质量优化治理设备的研发、生产及销售。公司自成立以来,产品已广泛应用于电网公司(国家电网、南方电网等)、新能源发电(光伏、风电等)及铁路、石油化工、煤炭、钢铁等大型企业。公司主要产品包括电网安全控制设备和电能质量优化治理设备两大类。

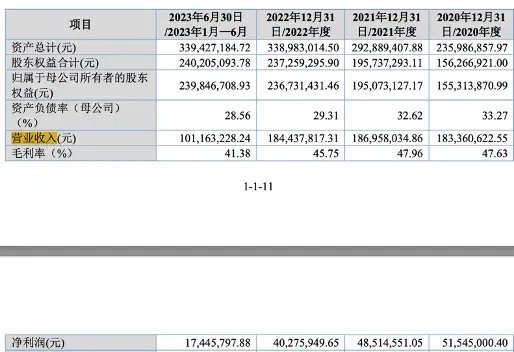

报告期内, 旭辉电气分别实现营业收入1.83亿元、1.87亿元、1.84亿元和1.01亿元;扣非归母净利润分别为4926万元、4624万元、3820万元和1613万元;毛利率分别为47.63%、47.96%、45.75%以及41.38%。公司营业收入基本平稳,但扣非归母净利润和毛利率下滑。

IPO日报发现,北交所在两轮问询中都对旭辉电气毛利率的下降提出了质疑。

对此,旭辉电气回复,这是原材料价格上涨,以及客户结构变化等因素导致。近三年,主要原材料采购平均价格总体呈先涨后降趋势。公司非电网客户毛利率水平整体低于电网客户,报告期内两类客户销售毛利率均呈下降趋势。

从问询函来看,报告期内公司同类产品在国家电网及南方电网中标的合格供应商不超过10家,在电网市场已形成较为稳定的内部竞争格局。但非电网领域对供应商的资质要求较低,参与竞争的厂家较多,同时由于客户对产品价格更为敏感,同行业厂家多采用低价竞争的策略,且竞争较为激烈,从而导致毛利率水平较低。

报告期各期,直接材料成本占主营业务成本的比例分别为 75.66%、73.97%、77.67%和 77.84%,原材料采购价格的变动对公司产品毛利率的影响较大。

值得一提的是,除了2023年上半年,其余报告期的毛利率均高于可比5家公司的均值。

与此同时,销售成本是旭辉电气近3年半来最主要支出。报告期内,公司的销售费用为1608.58万元、1596.10万元、2084.36万元及965.32万元,期内的销售费用率分别为8.77%、8.54%、11.30%及9.54%,整体呈现波动,远低于可比公司均值20.62%、20.15%、20.45%及21.12%。

与供应商“关系匪浅”

根据申请文件及问询回复,旭辉电气采购的主要原材料包括铁心及相关组件、 箱体及相关附件等,原材料采购较为分散且不同类型原材料的主要供应商变动较大。

从招股书来看,2020年至2022年铁心及相关组件采购集中于泰昊电气,2023年向泰昊电气采购规模大幅减少,新增黑龙江新亿联国际贸易有限公司、石家庄奥嘉电力设备厂等供应商。

问询函提到,旭辉电气于2021年5月通过子公司石家庄立旭参股泰昊电气,持有泰昊电气50% 股权,但未将泰昊电气纳入合并报表。2022年12月,将泰昊电气股权转出,2023年向该供应商的采购规模大幅降低。经对比,公司新增供应商中向黑龙江新亿联采购价格明显较低。

对此,旭辉电气表示,2023 年公司向科威商贸、康诺电气采购有取向硅钢片均价较高的原因为采购活动主要发生在上半年,市场价格处于相对高位,而公司向黑龙江新亿联采购活动发生在下半年,当年有取向硅钢片市场价格持续下降导致采购均价较低,具备合理性。

另外,公司2023年箱体及相关附件采购金额大幅增加,新增供应商河北鼎旭,而该供应商于2023年设立,公司通过子公司石家庄立旭持股25%。据公开信息,旭辉电气供应商中存在较多实收资本或社保缴纳人数为0的情况。

旭辉电气解释,主要原因包括企业工商信息更新不及时,填报不准确、部分企业员工为当地村民,员工缴纳了新农合保险,企业未再缴纳社保、部分企业员工在其他单位缴纳社保,以及部分企业员工自行缴纳社保。

此外,康诺电气、泰如电气、华诺铁芯等供应商的注册地址相近,股东之间还存在关联关系。

上述铁心及相关组件供应商中,存在多家注册地址位于石家庄藁城区的企业。这主要是因为石家庄藁城区聚集了大量从事电力电气行业相关设备及材料制造企业,根据“企查查”查询,仅注册地位于藁城区常安镇北周卦村且经营范围包含铁芯的企业数量就有130余家。

值得注意的是,IPO日报根据旭辉电气的回复发现,上述供应商其实都是“亲戚”。

石家庄非晶电力设备制造有限公司(简称“非晶电力”)、 石家庄康诺电气设备有限公司、河北技艺轩变压器股份有限公司(简称“河北技艺轩”)股东之间存在亲属关系,但上述三家企业不属于同一控制下的企业。其中非晶电力为樊艳群及其子樊世豪控制的企业,康诺电气为樊雁力及其子樊士康控制的企业,河北技艺轩为樊群艳之子樊泽轩、樊哲轩(合计持股70%) 以及聂军辉(持股 30%)共同投资的企业。

樊艳群、樊雁力、樊群艳三人为兄弟关系,聂军辉为樊群艳配偶的亲属。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜

发表评论