一、业绩情况

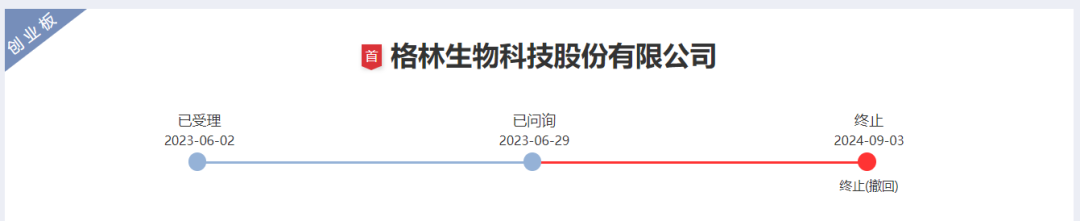

格林生物报的是创业板,本周撤材料。

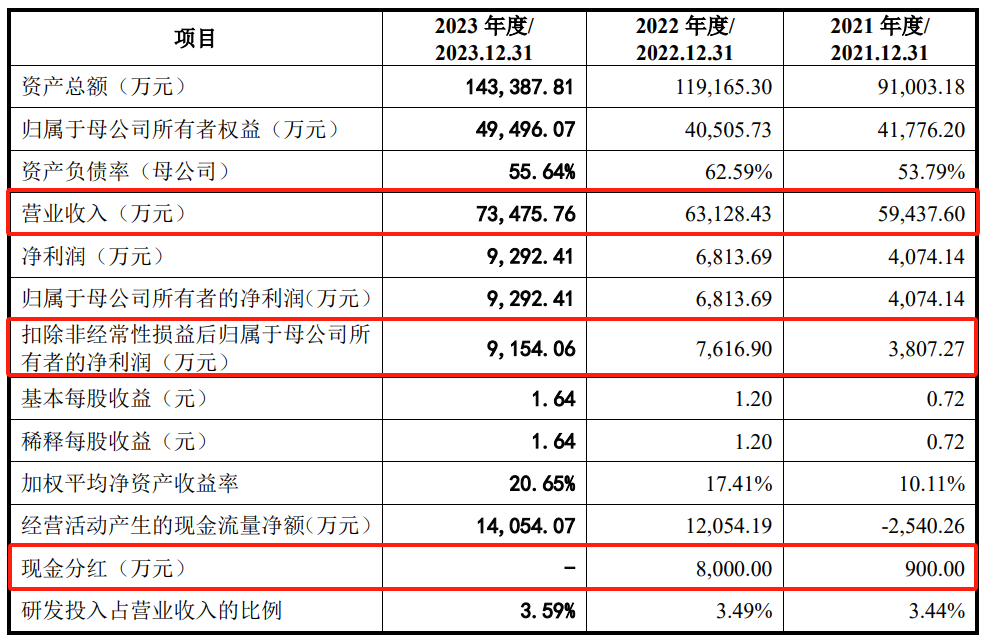

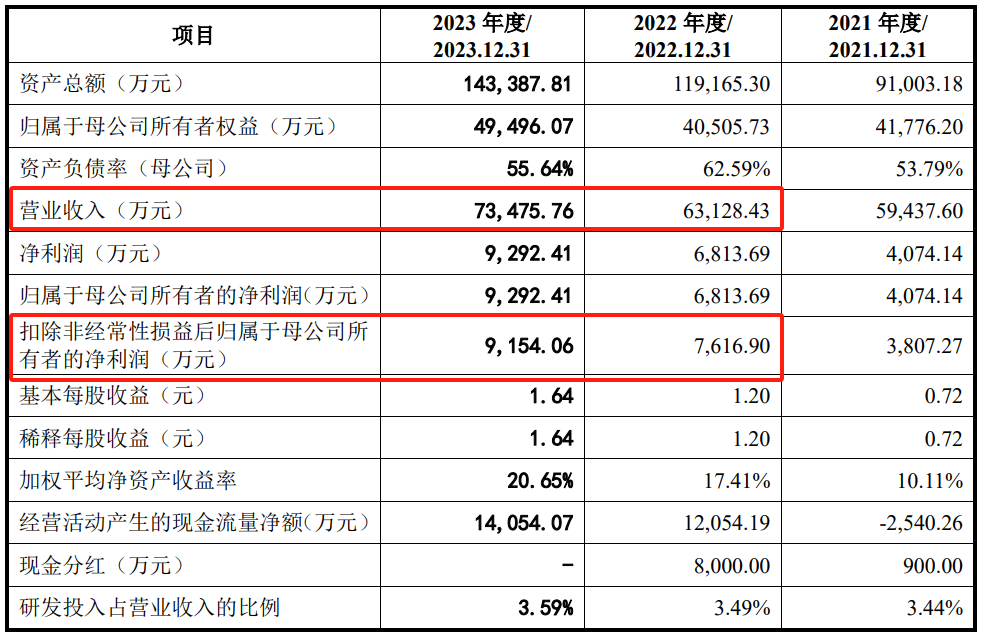

我们来看业绩,收入是从5.94亿增长到7.35亿,大概增长了20%多;利润是从3,807万增长到9,154万,增长的幅度大概有140%到150%。

从业绩的增速和规模来看,应该都是满足创业板的条件。创业板的话,最近上市的企业里面8,000多万利润的都有好几家,所以说9,000万利润是够的。

当然这个业绩会带来一个不好的因素,就是利润的增速远远大于收入的增速,会被关注业绩的真实性,这个我们等会儿再说。

分红的话,2022年搞了一个大额分红,超过了当年的净利润,但是其他两年分红都不算多,拉通来看应该是没超过50%,问题不大。

二、股权情况

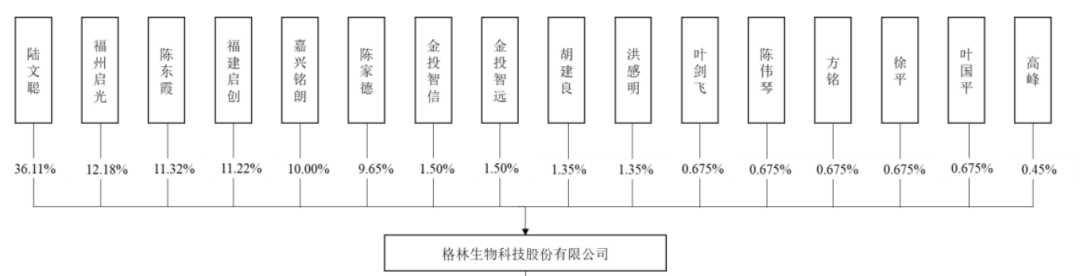

股权比较分散,不存在实控人绝对控股。

当然有其他的一个问题,等会儿我们再回来讲,这个股权架构其实应该是导致上市失败的原因之一。

三、业务情况

这是一个做香料的企业,是采用化工方式去合成香料。

四、撤材料原因

我认为业务可能是一个问题,就是偏传统。当然如果说放在这波IPO新政之前,这样的公司去上创业板是没有问题的,而且过去的话也有一家就是做香料的上创业板。

但是目前创业板对创新性提出了更高的一个要求,像做化工的产业,没有太强的一个创新性。

我觉得这个企业应该是不太能够满足目前创业板对创新性的要求,这是我认为的第一点,就是说创新性不明显,是一个偏传统化工的企业。

我们回过头来讲,刚才业绩的问题。就这个企业,虽然说最近一期利润有9,154万,是没问题,但是收入的增速和利润的增速不匹配,收入只增长了24%,利润增长了140%,监管会非常担心业绩真实性的问题。

因为正常的话,你的利润增速远远大于收入增速,要么就是你提价,要么就是有其他的一些原因。这个企业我看了一下,提价也不明显。

我们看看反馈,二反里面问了7个问题,其中有4个问题都是跟业绩真实性有关。

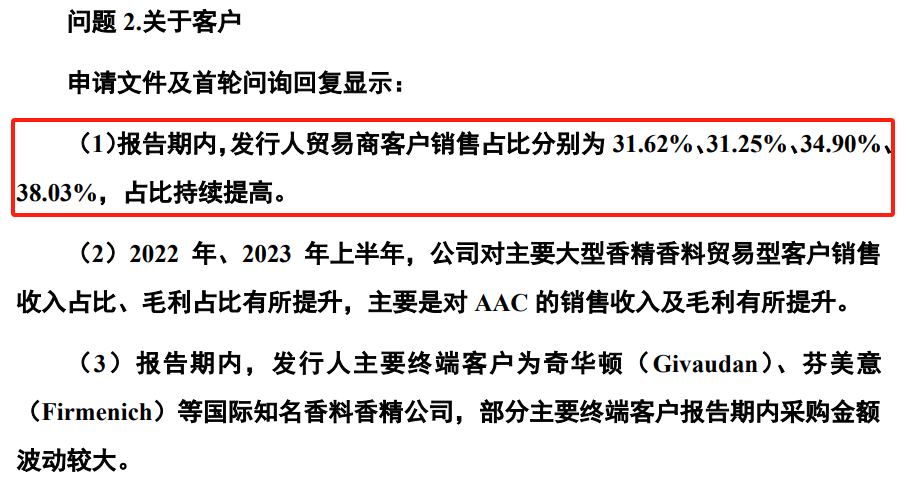

一个是客户,问了他有这么多贸易商的客户,并且贸易商的客户占比持续提高,因为贸易商就是更容易财务造假;

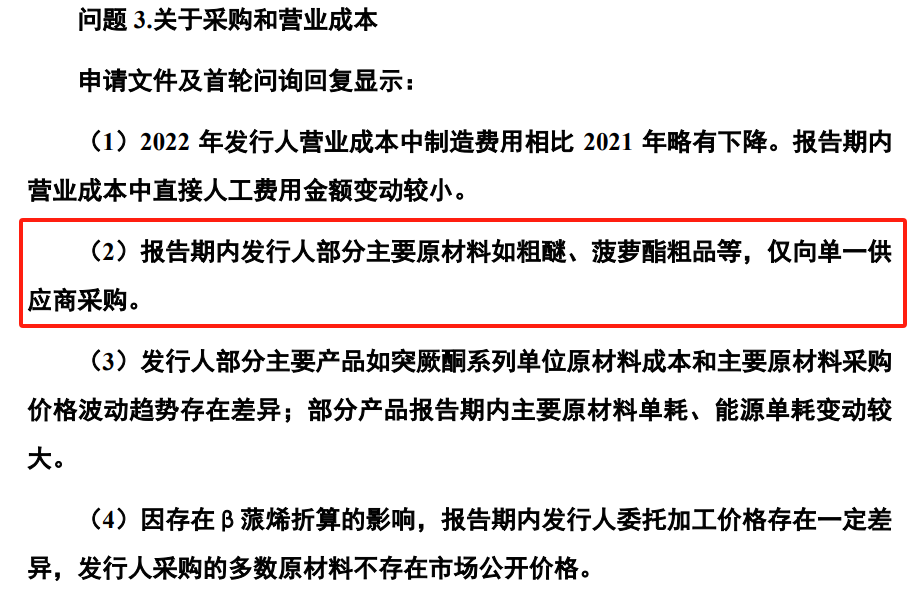

一个是采购,有的主要原材料仅向单一供应商进行采购;

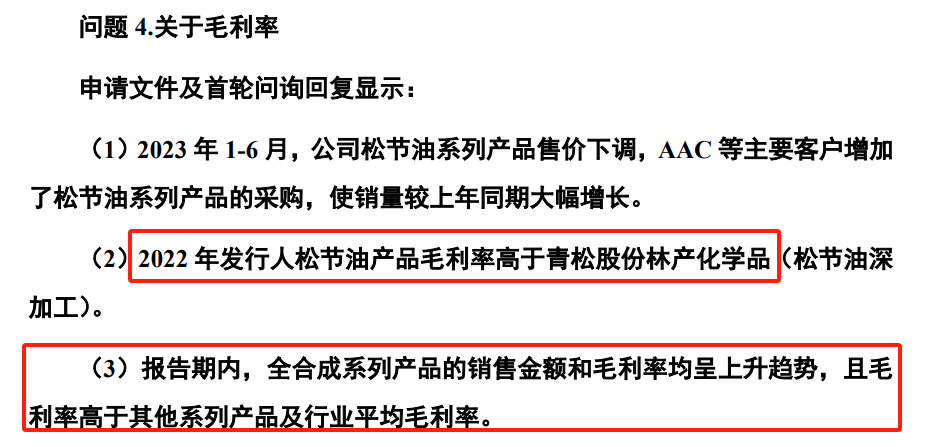

然后毛利率也有些异常情况;

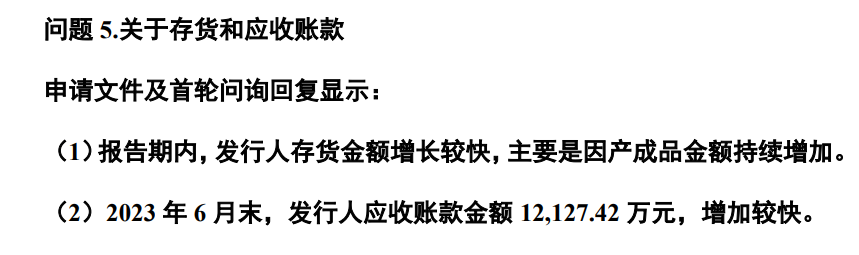

存货和应收账款也有些值得关注的事项。

我觉得在第二轮反馈意见里面问了这么多业绩真实性的问题,应该是真的怀疑他业绩的合理性。这是关于业绩真实性的问题。

第三个问题,我觉得也是一个重点的问题,是一个股东的问题。这个股权应该是一系列的组合的问题,我讲起来可能会相对复杂一点。

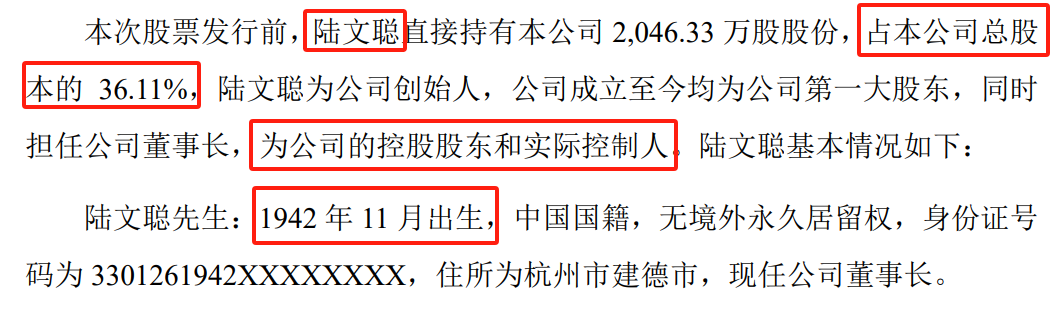

首先我们来看实控人,是1942年出生的,今年已经82岁了。

我是见过就是七八十岁当上市公司实控人还成功的,但是在未来的情况下,82岁当实控人还能成功,我觉得是有一定的难度。

大家都可以想一下,一个IPO企业的实控人82岁了,第一个他有精力来全方面的实控公司吗?所谓实控,不是第一大股东的概念,是从实质上要去控制公司,要参与管理,要控制公司的经营政策、财务政策,他有那个精力吗?而且未来上市过后,3年、5年、10年,他还能继续搞这个事情吗?这是一个点。

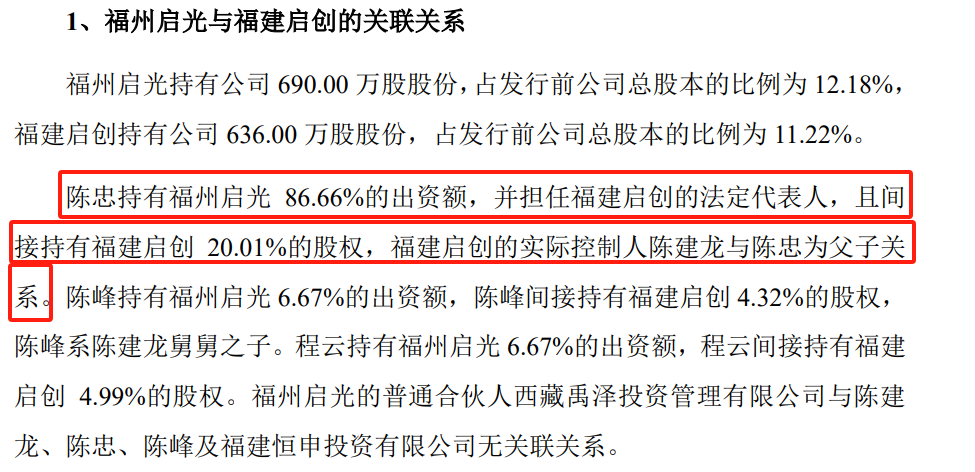

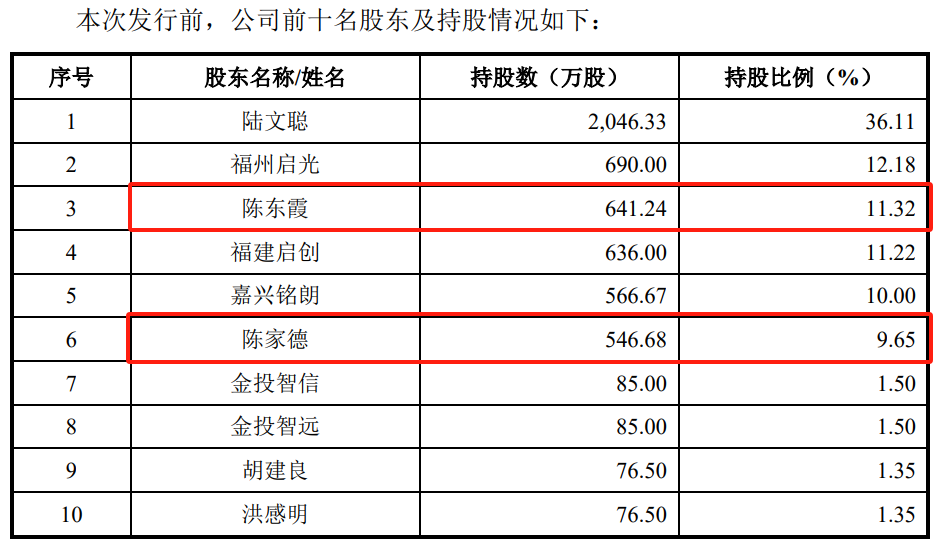

我们看到这家公司实控人已经82岁了,我们再来看一下这个公司,实控人的持股比例是36.11%,然后有两个投资机构,一个是福州启光,一个是福建启创,这两个机构加起来持股比例有23.4%,差不多是实控人的2/3的股权。

我们来看这两家公司的一个情况,就这两家公司,实际上是归同一实控人控制的,也就是发行人的二股东,是一个陈姓家族控股的两家公司,然后合计持有发行人23.4%的股份。

我们再来看发行人的前十大股东里面,还有两个是姓陈,一个是陈家德,一个是陈东霞,这两人的持股比例也很高,在10%左右。

当然发行人是说这两位股东陈东霞和陈家德,是跟这两个股东(福州启光、福建启创)之间没有关系。但如果说是有关系的,这家公司实控人究竟是谁,这个就值得担忧了,特别是在明面上的实控人已经是82岁高龄的情况下,未来这家公司谁才是实控人呢?这是一个非常值得关注的问题。

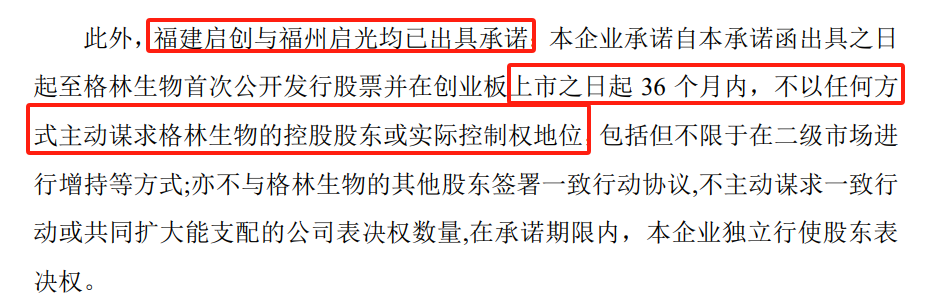

我们来看二反,二股东承诺,上市过后36个月不谋求实际控制权。

有啥意义呢?这个实控人都已经82岁了,85岁过后,是真有可能会放弃控股权,那不就是顺理成章了吗?我觉得这个承诺意义不是很大。

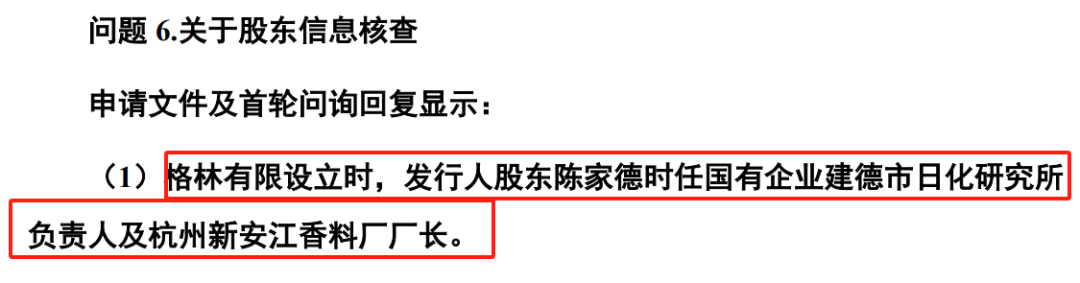

这里面还存在这样一个问题,就是发行人的股东陈家德持股比例是9.65%,他在持股发行人的时候,是担任了当地的一个国有香料厂的厂长。

国有企业按道理,他的员工和厂长是不能去外面持股的,同时还非常敏感,是同行公司。这个应该也是一个关注的点。

这个企业做的工作是很扎实,都能够请当地的纪委和监察委出了说明,说不属于重大违法行为。

但是给人一种此地无银三百两的感觉,市场怎么认为,监管怎么认为,每个人心里都有自己的一个判断。

所以说我认为这个公司,他的股东、股权、实控人的认定、主要股东的适格性方面,都是有很大的一个瑕疵。

(转自:塘主聊上市)

海量资讯、精准解读,尽在新浪财经APP

发表评论