文/瑞财经 李姗姗

人血清蛋白被称为“黄金救命药”,在临床上大量用于治疗失血、肝硬化等病症。数据显示,目前国内人血清蛋白年需求量约1500-1800吨,均来自血浆提取。而我国受制于原料供应,长期依赖进口。

武汉禾元生物科技股份有限公司(下称“禾元生物”)董事长、总经理杨代常回忆起自己的创业故事。2005年,51岁的杨代常放弃在美国的工作和生活回到国内,全力研究用水稻种子作为生物反应器来生产重组人血清白蛋白技术,这种技术也被形象地称为“稻米造血”。

但创业之路道阻且长,禾元生物成立18年至今,所有核心产品仍处于研发阶段,均未实现商业化。没有雄厚的营收作为支撑,高额的研发支出和管理费用下,禾元生物在报告期内(2019年-2022年上半年)累计亏损额达2.96亿元;同时,经营现金流净额持续流出,三年半累计1.78亿元。

公司日常经营所需现金基本上靠融资来补充,正因此,禾元生物将目光投向了上交所,向科创板发起冲击,于2022年末递表,期间经历多次财务资料过期、中止上市审核,一年时间内,其IPO进程也才刚行至第二轮问询阶段,而今年以来,除了更新回复函财务数据外,还尚未有新的进展。

而随着招股书和回复函的披露,禾元生物大规模的股权代持、国有干部曾违规入股、大部分股权激励授予实控人、实控人控股权不足30%、一致行动人频繁变更等事件的详情一一跃然纸上。

除此之外,禾元生物还存在一起悬而未决的专利侵权案,受该案件的影响,公司不仅出口受阻、收入下降,且高额的诉讼费更加大了禾元生物的亏损面。

01

股权代持频繁

国有干部违规入股

禾元生物成立早年,存在颇为复杂的股权代持情况。

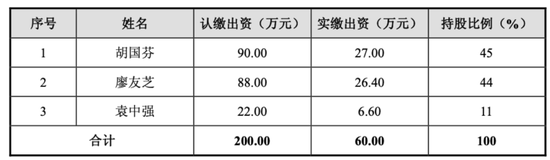

2006年11月,禾元生物的前身禾元有限成立,注册资本200万元,彼时,杨代常、柏才元尚在武汉大学任职,二人分别委托廖友芝、胡国芬代其持有股份,廖友芝是杨代常配偶的弟媳,胡国芬曾是柏才元的学生。因此,公司成立时,由胡国芬、廖友芝、袁中强分别持有90万元、88万元、22万元出资额。

2007年10月,胡国芬将所持公司全部股权分别转让给柏才元、刘应华、杨代常、舒振国,因此,胡国芬与柏才元的代持关系得以解除。

同时,廖友芝所持公司50万元出资额转让给杨代常。股权转让的同时,禾元生物增资至500万元,由于杨代常仍在武汉大学任职,其再次委托了廖友芝代其认缴。令人不解的是,杨代常既已出现在公司股东行列,为何仍要委托廖友芝代其持有部分股权?

两年后,廖友芝将全部股权转让给杨代常,两人代持关系解除,但与此同时,又产生了新的代持。

2009年8月,公司注册资本增至2000万元,由袁中强、柏才元、杨代常、欧阳金英、苏学灵、叶季平、竺涛认缴。其中,杨代常认缴的650万元出资额中,有69.22万元为代肖刚、何运华、苏学腾持有。肖刚为杨代常朋友之子,何运华为杨代常的同学,苏学腾是苏学灵的兄弟,而苏学灵曾是柏才元的学生。三人与杨代常之间有信任基础,出于手续办理简便性的考虑分别委托杨代持代为认缴相应份额。

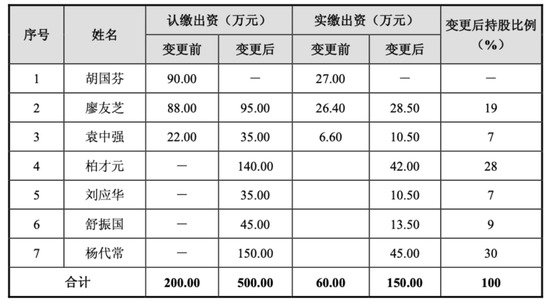

次年4月,为简化股权结构,便于引入外部投资机构,竺涛、欧阳金英、舒振国、袁中强、刘应华、柏才元纷纷将所持公司全部股份转让给杨代常代持;而柏才元为被代持人的同时,还兼具代持人身份,苏学灵、叶季平将全部股权转让给柏才元,委托其代为持有。

此次股权转让后,禾元生物的名义股东仅剩杨代常和柏才元,二人分别持股75%、25%。此后,公司引入两家投资机构上海双良和光谷生物基金,上述代持关系也随之于2011年1月解除。

但禾元生物的代持大戏并未就此落幕。2012年11月,公司注册资本增至3800万元,由苏学灵、叶季平、柏才元、刘应华、朱新锋、上海双良、北京银汉出资认缴。

其中,柏才元代叶季平、苏学腾增资。禾元生物表示,叶季平曾与苏学腾约定同等出资,但前者更看好公司发展前景,拟进一步增持,因此委托柏才元代为认缴147.33万元出资额;苏学腾出资时在深圳工作,基于手续办理简便性的考虑和对柏才元的信任,委托柏才元代为认缴29.44万元出资额。

直到2014年10月,杨代常才将代苏学腾、叶季平、何运华、肖刚持有的股份以及柏才元将代苏学腾、叶季平持有的股份转让给其本人。

2019年10月,杨代常的妻子欧阳金英出于手续办理简便性的考虑,委托其外甥女刘佳丽代为受让北京银汉持有的禾元生物股份。该代持与2022年3月予以解除。

禾元生物纷繁复杂的代持关系虽已在递表前均被解除,但监管部门仍对此予以高度关注,要求禾元生物说明“被代持方是否存在不适宜担任公司股东的情形或以代持规避法律法规等要求的情形,双方是否存在争议或潜在纠纷”。

根据回复函,苏学灵在股权代持期间担任惠州市水电建筑工程有限公司董事长、总经理,为国有企业党员领导干部,其作为公司股东,不符合《中国共产党党员领导干部廉洁从政若干准则》有关规定。其于2009年8月增资成为禾元生物的股东,并在2013年8月将全部股份转让给其兄弟苏学腾。

02

有98名自然人股东

实控人控股权不足30%

报告期内(2019年-2022年上半年),禾元生物股权变动十分频繁,共进行了6次增资和15次股权转让。期间,公司引入不少外部投资机构,估值也不断上涨。

2020年9月,海南信熹、光谷新技术、唯尔思恒戎利、硅谷天堂、富邦高投、兰有金、同济现代、吴伟钢、谭再刚、唯尔思贰号等10位投资者以26.67 元/股的价格合计增资1.7亿元,计算公司估值为14.91亿元。

2021年1月,公司以资本公积转增股本,共计转增1.45亿股,注册资本增至2.01亿元;同年8月,广东弘远、中禾万芳、鹏盛一号、潍坊金投等13位战投以12.78元/股的价格向公司合计增资3.56亿元,公司投后估值升至30.56亿元。

2022年2月,禾元生物进行递表前最后一轮融资,贝达药业、杭州贝铭、胤隆千禧、苏钢、武汉清能、王子仪6位投资者合计增资5.56亿元,价格为19.24元/股,对应公司投后估值51.57亿元,一年半时间估值大增245.88%。

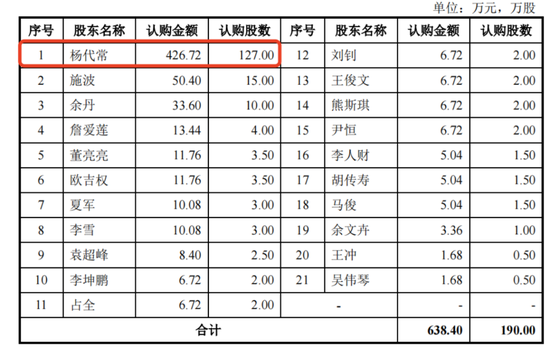

拉进外部投资者的同时,禾元生物也对内部实施股权激励。2020年7月,公司增加注册资本190万元,用于对杨代常等21名自然人进行股权激励,增资价格仅有3.36元/股,较同时期外部融资价格26.67 元/股相当于打了1.3折。

次年3月,公司员工持股平台禾众共创以1105.5万元认缴注册资本1005万元,增资价格为1.1元/股,是同时期战投入股价格的8.61%。

值得一提的是,两次股权激励的股份有绝大多数是授予实控人杨代常的。招股书显示,2020年7月的股权激励中,杨代常认购了127万股,占总认购股数的比例为66.84%;此外,在禾众共创中,杨代常的出资比例为35.62%,远高于其他员工的持有比例。

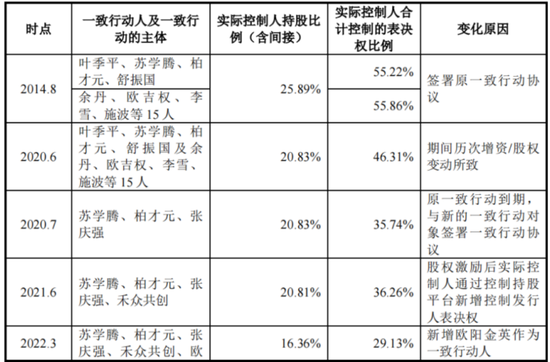

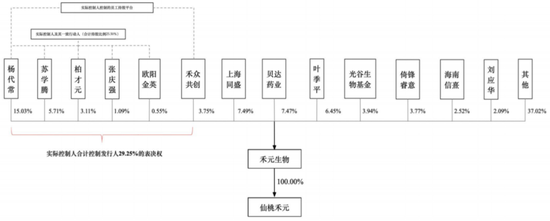

以低价授予杨代常股权的原因,或是为了对冲大批外部投资者涌入带来的实控人持股比例不断被稀释的风险。截至2022年6月末,杨代常直接持有公司15.03%股权,为第一大股东;通过禾众共创控制公司3.75%的表决权;与一致行动人苏学腾、柏才元、张庆强、欧阳金英约定控制公司10.47%表决权,合计控制公司29.25%的表决权。对比2014年8月的表决权比例55.86%,禾元生物实控人控股权的稳定性出现了动摇。

据披露,杨代常的一致行动人也在报告期内发生了数次变更,自2020年6月至2022年8月,共变更了4次。

其中,叶季平在2014年8月-2020年6月均为实控人一致行动人,递表前,其持有公司的比例为6.45%,是公司第二大自然人股东,其目前不再为公司一致行动人的原因受到监管层的问询。

另外,杨代常之子YANG CLIFF YANG在担任中山大学中山医学院教授的同时,还兼任公司董事和科学顾问,并通过禾众共创间接持有公司 0.15%的股份。其兼职行为的合规性以及未认定为公司共同实际控制人的原因及合理性也遭到上交所的质疑。

递表前,禾元生物的股权结构十分分散,经过历次增资、股权转让、股权激励、新三板公开市场交易后,如今的股权结构共有自然人股东98名。

针对以上种种情形,上交所对禾元生物的控制权稳定性发出了问询,要求公司“说明控制权结构是否清晰、稳定;公司是否存在可能导致控制权变更的重大权属纠纷,持股比例分散是否影响公司治理有效性和生产经营稳定性,公司采取的应对措施或安排,相关风险揭示是否充分”等。

除了股权以外,禾元生物董事会层面的变动也较为频繁。2020年-2022年上半年的两年半时间里,仅有杨代常、王晓松一直任公司董事。资料显示,王晓松曾于1992年9月-1994年5月,在中信实业银行南京分行驻上海证券交易所任交易员。

2020年11月5日,任岩因职务变动、提名股东退出等原因辞去董事职务,并补选兰有金为董事;紧接着,两个月后,即2021年1月12日,叶季平、朱晋桥辞去董事职务,由YANG CLIFF YANG及张庆强补位;此次递表前,为完善公司治理结构,丁列明、余玉苗、肖国樱、孙晋因4人被选举为公司董事。

03

遭实控人前东家起诉

对美国客户销售受阻

报告期内,禾元生物存在一起专利诉讼纠纷悬而未决。

2020年12月,Ventria Bioscience依据《美国1930年关税法》第337节规定,向美国国际贸易委员会(ITC)提出申请,指控禾元生物对美出口、在美进口或在美销售的特定植物源重组人血清白蛋白及其产品在培养基应用侵犯其专利权,请求ITC发布普遍排除令、有限排除令和禁止令,并在堪萨斯州地方法院提起相关诉讼。

值得一提的是,Ventria Bioscience还是杨代常的前东家,1999年3月-2005年4月期间,杨代成曾在Ventria Bioscience 公司分别任项目负责人、实验室主任/科学家/高级科学家。

2022年9月,ITC作出调查终裁,对禾元生物进口的未经授权侵权产品和存在侵权10,618,951的产品发布有限排除令,要求公司产品植物源重组人血清白蛋白产品中的聚合体(包含二聚体及多聚体)含量低于2%的重组人血清白蛋白产品不得在美国销售,聚合体含量不低于 2%的重组人血清白蛋白产品不构成侵权。

同年11月,基于终裁结果,Ventria Bioscience向美国联邦巡回法院提起上诉并提交复审请求书;一个月后,禾元生物已就 Ventria Bioscience 上诉事项提出应诉,并于2023年1月就终裁结果向美国联邦巡回上诉法院提起上诉。

2023年3月,Ventria Bioscience撤回上诉请求,美国联邦巡回法院批准其撤诉申请。堪萨斯州联邦地区法院诉讼因337调查尚未结案仍处于中止状态。在公司的回复中,表示美国联邦巡回上诉法院尚未对公司的上诉作出裁决,该案件仍处于审理阶段。

2024 年 3 月,公司又向美国特拉华州联邦地区法院提起诉讼,指控Ventria Bioscience 开发、生产、销售植物源重组人血清白蛋白产品的行为侵犯公司多项美国专利,并要求其支付利润损失、赔偿金、利息和维权支出等。

同年5月,Ventria Bioscience 对公司的起诉进行应诉并提起反诉。同月,禾元生物提交反诉答复,特拉华州法院正式签发案件排期令(Scheduling Order)。截至今年6月,法院尚未作出判决。

据了解,调查及诉讼所涉及的产品为以OsrHSA品牌销售的重组人血清白蛋白产品,根据诉讼相关文件,包括粉末状的“培养基级”及“培养级”重组人血清白蛋白产品;粉末状和液体状的“临床级”重组人血清白蛋白产品。

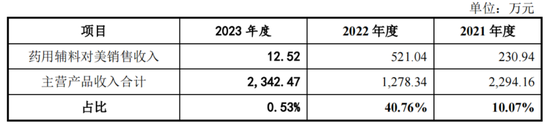

2021年-2022年,禾元生物对美出口的药用辅料级植物源重组人血清白蛋白产品的销售占比从10.07%上升至40.76%;而2023年,受美国337调查案件影响,美国客户减少了对公司的采购,这一销售占比骤降至0.53%。

禾元生物坦言,由于337调查对公司的品牌声誉产生了一定影响,同时,美国联邦巡回上诉法院仍未对公司的上诉作出最终判决,可能导致部分境外客户处于观望状态。短期内337调查及相关诉讼事项对公司对美出口非药用植物源人血清白蛋白相关产品构成一定不利影响。

04

三年半累亏2.96亿元

依靠融资维持经营

禾元生物为一家创新型生物医药企业,拥有植物生物反应器技术平台。公司建立了“一个独特植物表达体系,两个技术平台”的核心技术体系:利用水稻胚乳细胞生物反应器高效重组蛋白表达平台(OryzHiExp)和重组蛋白纯化技术平台(OryzPur),建立了完善的药品、药用辅料及科研试剂的产业化体系。

目前,禾元生物的产品均处于研发阶段,未实现商业化。截至2024年上半年,公司核心产品HY1001(植物源重组人血清蛋白注射液)已经完成III 期临床研究,并取得临床研究报告(CSR),研究结果显示其已达到主要和次要临床研究终点。

由于禾元生物核心产品均为开展商业化生产销售,公司收入主要来自药用辅料、科研试剂及少量技术服务收入。从业务类型来看,植物源重组人血清白蛋白和蛋白酶K两大产品构成了禾元生物当前的营收支柱。

2019年-2022年上半年,公司营业收入分别为1025万元、2156.59万元、2551.81万元及604.96万元。

禾元生物并未在回复函中披露最新业绩数据,但根据其首轮回复函中来自境内前五大客户254.51万元的销售金额,以及18.99%的营业收入占比进行测算可知,该公司2022年全年的收入约为1340.23万元,较2021年出现了收入下滑的情况。

2022年公司营收缩水的主要原因便在于重组人血清白蛋白和蛋白酶K两大产品收入的下降。

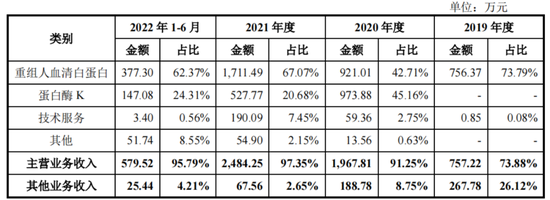

一方面,受公司上述337调查事件的影响,部分境外客户减少了向禾元生物采购重组人血清白蛋白。2022年上半年,公司重组人血清白蛋白收入为377.3万元,占2021年该产品收入的比例仅有22.05%。

另一方面,蛋白酶K面临着激烈的市场竞争。2020年-2022年上半年,公司蛋白酶K分别实现营业收入974万元、528万元和147万元,营收连年缩水。对此,禾元生物坦言,主要是由于竞争加剧导致对应收入下降。

营收缩水的同时,禾元生物的亏损面也在不断扩大。报告期内,公司各期净亏损分别达4993.57万元、5335.16万元、1.34亿元及5829.87万元,三年半累计亏损2.96亿元。而巨额亏损的原因,主要来自大额的研发费用和管理费用开支。

为推进核心产品的落地,禾元生物每年需投入大量资金用于产品管线的临床前研究、临床研究等研发工作,2019年-2022年上半年,公司研发费用分别为3480.16万元、4505.19万元、7521.02万元及4796.2万元,各期研发费用率分别为339.53%、208.9%、294.73%及792.81%,远超出营收规模。

此外,禾元生物各期管理费用居高不下,报告期各期分别为2514万元、2947.64万元、6935.37万元及2119.39万元。其中,2021年同比骤增135.29%的主要原因为,公司因337调查事件,导致当期诉讼费增加。

禾元生物经营入不敷出,公司经营现金流也同步大额流出。2019年-2022年上半年,公司经营现金流净额分别为-2268.17万元、-3518.41万元、-8797.24万元及-3166.21万元,三年半净流出1.78亿元。

同时,投资现金流净额也持续告负,报告期各期分别为-1304.87万元、-166.31万元、-1.76亿元及-1.43亿元。由此可见,禾元生物全靠融资补充来维持经营。

此次冲刺科创板IPO,禾元生物向资本市场张口35.02亿元,募集资金将分别投向植物源重组人血清白蛋白产业化基地建设项目、新药研发项目和补充流动资金三大方向,各项目的投入金额分别为19.09亿元、7.94亿元和8亿元。

附:禾元生物上市发行有关中介机构清单

保荐人、主承销商:海通证券股份有限公司

联席主承销商:中信建投证券股份有限公司

发行人律师:北京德恒律师事务所

审计机构:立信会计师事务所(特殊普通合伙)

评估机构:湖北众联资产评估有限公司

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

发表评论