来源:华夏时报

A股业绩半年报基本落下帷幕,各地政府的上半年“成绩单”也纷纷出炉。那么,作为我国经济龙头的长三角江浙沪皖四地上半年综合实力如何?以新质生产力助推经济迈向高质量发展的成果几许?从以下两份报告中,或许可以寻得答案。

9月1日,赛迪方略发布《2024中国“千亿县”发展研究报告》显示,截至2023年末,在全国59个GDP达到千亿元规模的县中,江浙皖三省达到33个,占比超过一半,其中仅江苏一省就有21个,浙江11个,安徽1个;与此同时,在全国排名前十的“超强”千亿县中,江浙两省占据7个,江苏的昆山、江阴、张家港GDP分别以5140.6亿元、4960.5亿元、3435.9亿元“霸榜”千亿县前三,另有江苏常熟、浙江慈溪、江苏宜兴、浙江义乌GDP也都超过2000亿元。

而此前由启信宝联合上海华夏经济研究院、中国网商务频道三方发布的《长三角企业动态分析报告(2024年上半年)》,则进一步显示了长三角地区企业的创新创业活力和营商环境优化。具体而言,上海上半年新增企业175569户,江苏新增企业267364户,浙江新增企业255999户,安徽新增企业179892户,四地新注册企业数量仅88万户,长三角地级市中杭州夺冠,县级中义乌夺冠,上海16区中奉贤夺冠。

“由此可见,长三角依然是全国经济增长潜力最强的区域,虽然上半年区域内出现一些企业撤资的情况,但是在新旧动能切换、以新质生产力推动经济向更高质量发展的阶段,也有更多的创新企业注册成立,这种现象很正常,并且相信企业作为国民经济的细胞,对于挖掘新质生产力有最直观的感受,他们会积极寻找我国经济增长的发力点和前沿市场。”9月3日,民建上海市第十四届经济研究委员会委员梁长玉接受《华夏时报》记者采访时表示。

新增注册88万户企业

在梁长玉看来,新注册企业数反映了当地的创新创业活力,是营商环境持续优化的具象体现。

根据此前各地政府发布的2024年上半年GDP数据显示,长三角GDP总额达到15.05万亿元,高于2023年同期的14.36万亿元;其中江苏GDP达63326.3亿元,在去年同期较高增速的基础上,仍实现5.8%的增长,增速领跑三省一市;浙江GDP首次突破4万亿元,达40920亿元,同比增长5.6%;安徽GDP达23967亿元,同比增长5.3%;上海GDP达22345.59亿元,同比增长4.8%。

在这些数据背后,是各类企业生产经营的成果体现。

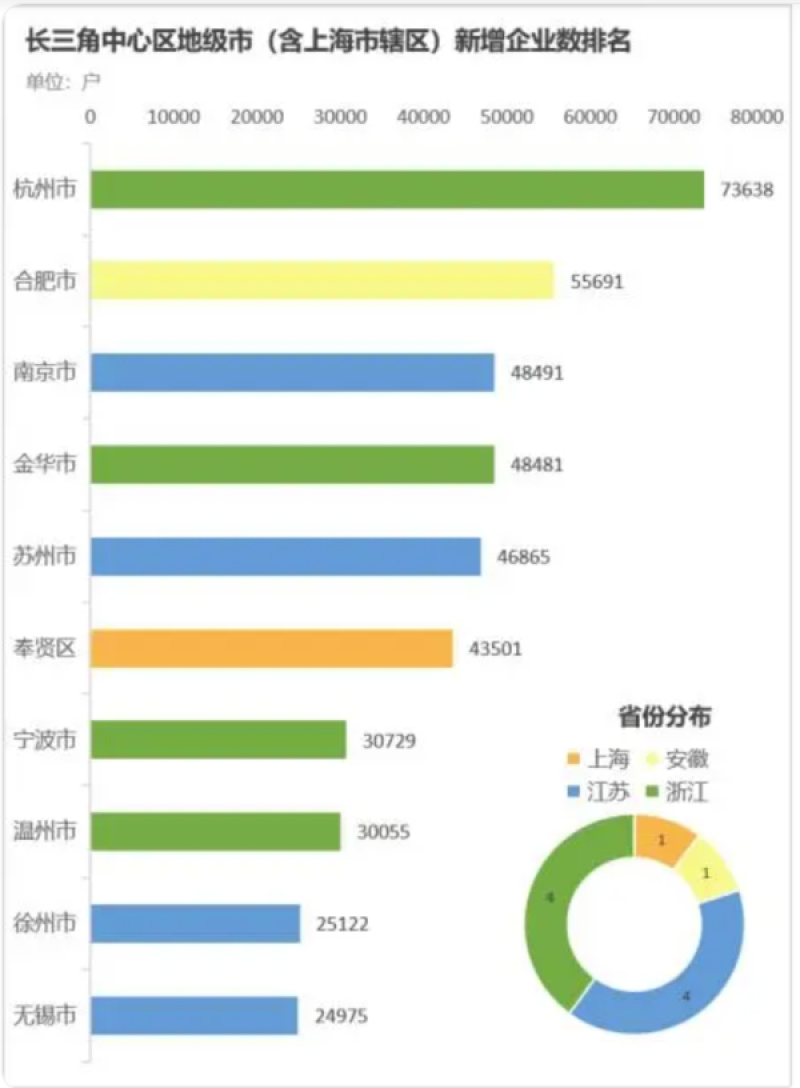

对此,《长三角企业动态分析报告(2024年上半年)》显示,杭州、合肥、南京三座省会城市上半年新注册企业数位列前三,其中杭州遥遥领先,新增企业数超7万户,日均新设企业400多户,浙江金华和江苏苏州紧随其后,排在第四和第五位;上海奉贤区的新增企业数为4.3万户,排在长三角中心区第六位。从省份分布来看,排名前十的地级市中,江苏和浙江均有4个城市上榜,上海和安徽分别有1个。

长三角中心区县域中,新增企业数上榜区县集中于江浙两省,浙江省义乌市、安徽省合肥市的蜀山区和瑶海区位列前三名,并且这三个区县的新增企业数均超过1万户。其中,浙江省义乌市以2.9万户的绝对优势排名第一。从省份分布来看,新增企业数排名前二十的区县中,浙江有9个区县榜上有名,在三省中数量最多;其次是江苏省有7个区县排进前二十。安徽省有4个区县上榜,均排在前十位。

而作为直辖市,在上海市内新增企业数榜单上,奉贤区以接近全市四分之一的占比,夺得冠军宝座,金山、松江、浦东、嘉定分别排在第二至第五位;江苏南京夺得江苏省地级市新增企业数榜首之位。苏州排第二,徐州排第三,无锡排第四,但是徐州、无锡的新增企业数仅相差147户;浙江省新增企业数榜单上,杭州以7.3万户的绝对优势排名全省第一,金华排第二、宁波第三,温州第四,均迈过3万户的门槛;安徽省新增企业数榜单上,合肥市大幅领先,新增企业数达5.5万户,比第二名的阜阳多了3.8万户,排在3—5位的芜湖、亳州和安庆,新增企业数都超过了1万户。

“长三角上半年如此数量众多的新增注册企业,这数十万家企业并非杂乱无章的注册,都是根据区域发展特点有一定的聚集效应,比如嘉定区是汽车制造产业链企业;浦东新区是高新技术、生物医药等企业;青浦区是北斗导航产业链企业。江浙皖三省的新注册企业也是根据当地产业发展规划来布局的,比如服务业等企业更愿意注册在城市核心功能区。”上海合合信息相关负责人9月4日接受《华夏时报》记者采访时透露。

梁长玉也表示,长三角地区2024年上半年的经济运行成绩单十分亮眼,作为我国经济增长的引擎作用依然十分关键。展望下半年,长三角各地的表现值得期待。

昆山、江阴和张家港仍然“霸榜”前三

一方面从长三角区域注册企业的增长看到未来经济增长的巨大潜能;另外一方面,长三角县域经济动能同样不可忽视。

“注册在大城市的企业未必工厂会放在核心区,围绕沪宁杭合四大城市以及沪宁、沪杭两条城际高铁的城际圈,产生了一众千亿县,全国59个千亿县,有33个在长三角,可以看出我国经济全产业链的布局有强者恒强的态势,中西部省份也在加速追赶。”《2024中国“千亿县”发展研究报告》(下称“报告”)赛迪方略县域经济研究中心资深分析师杨文学接受本报记者采访时表示。

在杨文学看来,江苏是千亿县密度最大的省份,自2007年昆山、江阴、张家港三地首次跨入“千亿俱乐部”,成为全国第一批千亿县,17年过去,全国千亿县的数量已经达到59个,而昆山、江阴和张家港仍然“霸榜”前三。

另从排名前十的千亿县来看,江苏独占五席——昆山(第一)、江阴(第二)、张家港(第三)、常熟(第五)、宜兴(第八),浙江有慈溪(第六)、义乌(第十)两席,而福建、陕西、湖南各占1席,分别是晋江(第四)、神木(第七)和长沙县(第九)。

杨文学分析表示,在县域经济发展过程中,江苏、浙江形成了园区经济、块状经济两种不同的模式。江苏注重打造经开区、高新区等高等级园区平台,注重区域协调发展,大力发展特色产业集群,超过一半县域GDP超千亿元;浙江则以块状经济为驱动,推动县域从要素驱动、投资驱动转向创新驱动、效率驱动,打造出慈溪小家电、义乌小商品、诸暨袜业、余姚新能源汽车等具有全国显示度的制造业集群。

值得关注的是,在报告中,全国59个千亿县中,长三角苏南地区县域长期霸榜的同时,苏北、苏中县域也在迎头赶上。如2017年,苏中的南通如皋GDP率先破千亿元,2020年苏北沭阳、邳州也进入千亿县,2022年高邮、仪征、东台、沛县4县市同样入围。数据显示,2018年到2022年,江苏新增13个千亿县,其中12个来自苏中苏北。

“全省千亿县大体围绕上海大都市圈呈众星拱月状分布,21个千亿县中,苏南8个,苏中9个,苏北4个,苏中、苏北追赶态势强劲,南通7个县(市、区)地区生产总值全部破千亿元,势头已超苏南西部、宁镇多数郊区县。”对此,江苏省工程咨询中心规划业务部汤长新受访时称。

而工业是千亿县经济增长的主要动力,部分县域通过推动工业质量变革、效率变革和动力变革,工业体量持续壮大。报告显示,2023年千亿县规上工业企业产值13.3万亿元,对全国的贡献超过10%,22个千亿县规上工业企业产值超2000亿元。其中,昆山、江阴、晋江、张家港和宜兴5个千亿县规上工业企业产值超5000亿元,慈溪、常熟2个千亿县规上工业企业产值接近5000亿元,是县域工业的领跑者。

“东邻上海、西依苏州,昆山被上海大都市圈列为全球功能性节点城市,是承接上海溢出效应最直接、最有效的核心内圈。已培育近7000亿元的电子信息和近3000亿元的装备制造两大主导产业,规上工业总产值连续三年保持在万亿元以上,连续19年领跑中国县域经济。新融入长三角一体化国家战略的安徽,不久前联合发布《安徽省县域汽车零部件产业集群建设行动方案(2024—2027年)》,提出着力推动县域零部件产业做大做强做优,到2027年县域汽车零部件产业集群营收达到5000亿元左右等。预计未来安徽的千亿县也会如雨后春笋出现。”梁长玉受访时指出。

对于千亿县未来的发展之路,党的二十届三中全会审议通过的《中共中央关于进一步全面深化改革 推进中国式现代化的决定》已经明确指出,要健全因地制宜发展新质生产力的体制机制。而因地制宜发展新质生产力,也是驱动县域振兴的强引擎,能够有效激发县域活力。

“比如,昆山积极参与上海自贸区建设,打造了昆山综保区、昆山台商科技园等开放平台,义乌与杭州、宁波等地建立紧密的商贸链、网络链、金融链,成为杭甬温金义经济带重要节点。从千亿县迈向超强县,需要发挥千亿县产业经济基础优势,更好统筹新型工业化、新型城镇化和乡村全面振兴,汇聚更多的人才、金融、数据、知识、技术、管理等新型要素,以此做强产业支撑、做大城市规模、提升城市竞争力。”杨文学称。

责任编辑:徐芸茜 主编:公培佳

海量资讯、精准解读,尽在新浪财经APP

责任编辑:江钰涵

发表评论